Сколько платить в месяц, если ипотека на 1 миллион?

Способы погашения ипотеки

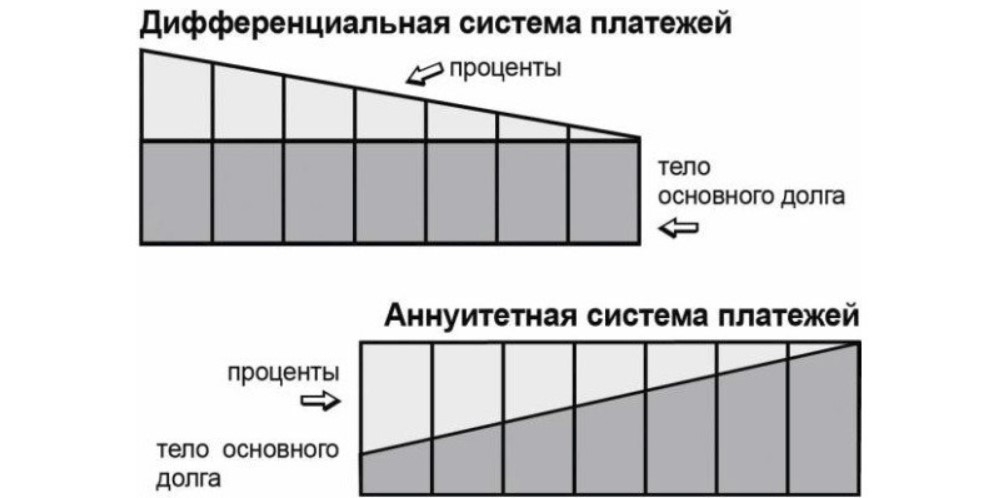

Чтобы понять сколько нужно платить в месяц по ипотеке, нужно разобраться в способах погашения таких кредитов. В большинстве случаев банки предлагают аннуитетную схему. Это значит, что платежи вносятся одинаковыми частями на протяжении всего периода действия договора. Согласно такому графику первыми погашаются начисленные проценты. К выплате самого тела кредита вы приступаете где-то со средины проплат.

Что это значит: чем дольше будет длиться ипотека, тем больше вы переплатите по процентам и позже приступите к погашению основной стоимости.

При аннуитетной схеме погашения не только платежи рассчитываются равными долями, но и промежутки их взносов – одинаковые:

- период и дату устанавливает банк;

- сумма рассчитывается по определенной формуле.

При расчете суммы обязательно учитывается количество месяцев для выплаты долга и процентная ставка.

Менеджер опирается на следующие данные:

- Величина тела кредита – основного долга. Например, если ваш заем составил 50 000 рублей, то к возврату потребуется именно эта сумма. Учитывайте сроки погашения, указанные в договоре. Например, полгода.

- Ежемесячная комиссия. Банк выдает ссуды под определенную процентную ставку. Например, ваш кредит оформлен под 17% годовых. С учетом срока выплаты долга в 6 месяцев рассчитываем размер переплаты – он составит 2508 руб. за полгода.

- Общий долг. Вы должны вернуть банку взятую сумму + процент за пользование деньгами. В нашем случае это 50 тыс. руб. + 2508 руб. Итого получается 52 508 рублей.

- Расчет ежемесячного платежа. Здесь учитывается «тело кредита» и к нему добавляется комиссия. Т.е., берется сумма 52 508 рублей. Она делится на количество месяцев кредитования – 6. В результате получаем размер ежемесячного взноса 8751,37 руб.

Еще в процессе предварительных расчетов внимательно изучите условия договора, уточните сроки ежемесячных взносов и их размер. Если вас что-то не устраивает или сомневаетесь, лучше заранее оговорите с менеджером. Ведь ипотека открывается на много лет и у заемщика не должно оставаться непонятных моментов.

Преимуществом аннуитетной схемы расчетов считается неизменная сумма платежа. Вы всегда знаете, сколько потребуется денег для очередного взноса. Поэтому, сможете спланировать свой бюджет и отложить необходимые средства заранее.к содержанию ↑

Как рассчитать

Разберем пример расчета задолженности на сумму в 1 миллион рублей и с процентной ставкой в 12% годовых.

Выберем три срока для ведения подсчетов:

- Ипотека на 10 лет – размер ежемесячного взноса составляет 14 347,09 руб.

- Ипотека на 15 лет – размер ежемесячного взноса уменьшается и составляет 12 001,68 руб.

- Ипотека на 30 лет – отличается меньшим платежом в 10 286,13 руб., но большей переплатой по общему долгу.

Все эти расчеты вы сможете сделать самостоятельно, воспользовавшись удобным инструментом «онлайн-калькулятора». Для этого нужно знать сумму займа, процентную ставку и сроки кредитования в месяцах. В результате расчета вы увидите размер ежемесячного взноса, итоговую сумму по ипотеке и объем переплаты банку.

Но если кандидат на кредит уже определился с банком, тогда пользоваться приложением калькулятора нужно на сайте этой же финансовой организации. Конкретно настроенная программа позволит быстро вычислить переплату за каждый период:

- за 10 лет – размер переплаты составит 721 650,8 руб.;

- за 15 лет – размер переплаты составит 1 160 302,4 руб.;

- за 30 лет – размер переплаты составит 2 703 006,8 руб.

При такой разнице в переплате практически не ощущаются различия в ежемесячных взносах. Выше были показаны расчеты. Они составили 14347,09 руб./мес. для ипотеки на 10 лет и 10286,13 руб./мес. для ипотеки на 30 лет. Поэтому, не бойтесь рассчитывать погашение банковской ссуды на 10-15-летний срок кредитования. В таком случае вы будете вносить в кассу банка каждый месяц на 4 тыс. руб. больше, но на 60% уменьшите общую переплату. В нашем случае – это почти 2 миллиона руб.

Размер страхового полиса, который вас обяжут оплатить, может сказать только менеджер банка. Дело в том, что программа ипотечного кредитования в обязательном порядке предусматривает страхование:

- приобретаемой недвижимости – от этого полиса вы не сможете отказаться;

- жизни и здоровья заемщика – можно отказаться.

Стоимость страхового полиса обязательно указывается в основном договоре. Размер страховки обычно составляет 0,3-0,5% от цены на недвижимость. Оценку самой недвижимости дает эксперт. Чаще всего такого специалиста приглашает банк.

На оценочную стоимость влияют следующие факторы:

- материал, из которого сделаны стены и перекрытия; технические характеристики; состояние инженерных систем (канализация, вентиляция, водопровод, газопровод (при наличии), электрика);

- качество стройматериалов, состояние кровли, тип грунта на участке, наличие свободной площади.

Стоимость полиса возрастает до 1,5%, если к страховке на саму недвижимость добавляются расчеты по потере трудоспособности или жизни заемщика. Страховщик обязательно учитывает возрастную категорию клиента, его состояние здоровья на момент подписания договора и сферу занятости.