Сбербанк акции, форум

![]()

![]()

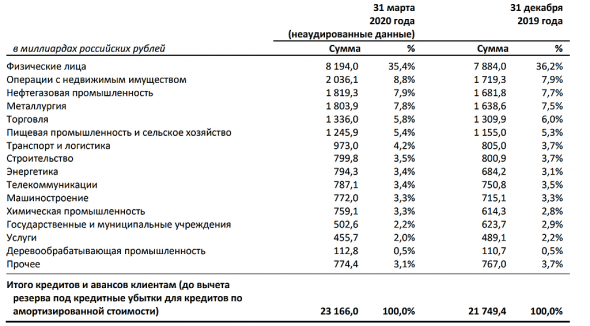

Концентрация риска Сбербанка по секторам:

(суммы кредитов выданных каждой категории)

Тимофей Мартынов, по этой табличке сбер должен сегодня стоить, минимум 270.

Траспорт и логичтика 4,2%

Услуги 2%

Торговлю не принимаем во внимание — потому что не написано какая, а там всё сильно по-разному.

Туризма нет совсем.

Физики — минимум, половина на гос зарплатах — там всё ок. Вторая половина не однозначно, кто-то с деньгами — тот на каникулы не пойдёт.

Так что, судя по таким рискам, сбер должен стоять на хаях и плевать на всех.

Engineer_M, + стотысяч мульенов. сбер сейчас по фундаменту к 300ам должен подбираться. )

Wal72, это в том случае, если прибыль за 2020 сохранится на уровне 2019… .

![]()

Почему сбер не распродали после отчета

Как мы знаем сбербанк отчитался.

Важные показатели:

1) выдача кредитов +6,5%

2) объем депозитов +3,2%

3) доходы от обслужения клиентов (карты, переводы, счета) +22,8%

Казалось бы все хорошо, но:

В отчете мы увидели снижение чистой прибыли в 1 квартале 20 года на 43%. 43% — это почти половина.

Как при таких показателях так получилось? Дело в том, что существуют так называемые резервные требования, которые устанавливает центробанк. Это своего рода подушка безопасности, которую должен организовать себе банк, причем в принудительном порядке. Если вдруг заемщики перестанут платить кредиты, и т.д., то благодаря этой подушке банк сможет остаться на плаву. И если центробанк видит, что ситуация в экономике ухудшается, то он может увеличить эти резервные требования для банков.

И именно в эту резервную «подушку безопасности» Сбербанк направил большую часть прибыли. И так как, в отчестности это фиксируется как «расход», то именно из-за этого мы видим такое сильное снижение чистой прибыли. Именно поэтому, после выхода отчестности акции не обвалились.

Авто-репост. Читать в блоге >>>

![]()

Концентрация риска Сбербанка по секторам:

(суммы кредитов выданных каждой категории)

Тимофей Мартынов, по этой табличке сбер должен сегодня стоить, минимум 270.

Траспорт и логичтика 4,2%

Услуги 2%

Торговлю не принимаем во внимание — потому что не написано какая, а там всё сильно по-разному.

Туризма нет совсем.

Физики — минимум, половина на гос зарплатах — там всё ок. Вторая половина не однозначно, кто-то с деньгами — тот на каникулы не пойдёт.

Так что, судя по таким рискам, сбер должен стоять на хаях и плевать на всех.

Engineer_M, + стотысяч мульенов. сбер сейчас по фундаменту к 300ам должен подбираться. )

![]()

Отчет Сбербанка нарисован, слабо негативный. Отчет соответствует текущим реалиям, но весь ожидаемый негатив не отражает. Дальше будет хуже. Читать его, тем более изучать, занятие бессмысленное.

Сейчас главное амеры и СиПи-доллар. Там начинается мощная тема — «Китай виноват в пандемии». Движения будут значительные и неожиданные.

Сегодня куклы держат Сбер. Его цена по паритету с амерами должна быть в районе 190.

Пррогноз. Или вверх на 199 для раздачи неудачно купленного куклами. Или вниз с перехлестом для компенсации потерь, это на 188, далее раздача и возврат на 190. Все зависит от СиПи.

![]()

Концентрация риска Сбербанка по секторам:

(суммы кредитов выданных каждой категории)

Тимофей Мартынов, по этой табличке сбер должен сегодня стоить, минимум 270.

Траспорт и логичтика 4,2%

Услуги 2%

Торговлю не принимаем во внимание — потому что не написано какая, а там всё сильно по-разному.

Туризма нет совсем.

Физики — минимум, половина на гос зарплатах — там всё ок. Вторая половина не однозначно, кто-то с деньгами — тот на каникулы не пойдёт.

Так что, судя по таким рискам, сбер должен стоять на хаях и плевать на всех.

Engineer_M, + стотысяч мульенов. сбер сейчас по фундаменту к 300ам должен подбираться. )

Wal72, а он и подбирается, просто медленно

Geist, ну вниз должны же сбегать перед этим? Я вообще думал, что еще не раз и не два вниз сбегаем.

![]()

Концентрация риска Сбербанка по секторам:

(суммы кредитов выданных каждой категории)

Тимофей Мартынов, по этой табличке сбер должен сегодня стоить, минимум 270.

Траспорт и логичтика 4,2%

Услуги 2%

Торговлю не принимаем во внимание — потому что не написано какая, а там всё сильно по-разному.

Туризма нет совсем.

Физики — минимум, половина на гос зарплатах — там всё ок. Вторая половина не однозначно, кто-то с деньгами — тот на каникулы не пойдёт.

Так что, судя по таким рискам, сбер должен стоять на хаях и плевать на всех.

Engineer_M, + стотысяч мульенов. сбер сейчас по фундаменту к 300ам должен подбираться. )

Wal72, а он и подбирается, просто медленно

Geist, ну вниз должны же сбегать перед этим? Я вообще думал, что еще не раз и не два вниз сбегаем.

![]()

Концентрация риска Сбербанка по секторам:

(суммы кредитов выданных каждой категории)

Тимофей Мартынов, по этой табличке сбер должен сегодня стоить, минимум 270.

Траспорт и логичтика 4,2%

Услуги 2%

Торговлю не принимаем во внимание — потому что не написано какая, а там всё сильно по-разному.

Туризма нет совсем.

Физики — минимум, половина на гос зарплатах — там всё ок. Вторая половина не однозначно, кто-то с деньгами — тот на каникулы не пойдёт.

Так что, судя по таким рискам, сбер должен стоять на хаях и плевать на всех.

Engineer_M, + стотысяч мульенов. сбер сейчас по фундаменту к 300ам должен подбираться. )

Wal72, а он и подбирается, просто медленно

![]()

![]()

Концентрация риска Сбербанка по секторам:

(суммы кредитов выданных каждой категории)

Тимофей Мартынов, по этой табличке сбер должен сегодня стоить, минимум 270.

Траспорт и логичтика 4,2%

Услуги 2%

Торговлю не принимаем во внимание — потому что не написано какая, а там всё сильно по-разному.

Туризма нет совсем.

Физики — минимум, половина на гос зарплатах — там всё ок. Вторая половина не однозначно, кто-то с деньгами — тот на каникулы не пойдёт.

Так что, судя по таким рискам, сбер должен стоять на хаях и плевать на всех.

Engineer_M, + стотысяч мульенов. сбер сейчас по фундаменту к 300ам должен подбираться. )

![]()

![]()

Концентрация риска Сбербанка по секторам:

(суммы кредитов выданных каждой категории)

Тимофей Мартынов, по этой табличке сбер должен сегодня стоить, минимум 270.

Траспорт и логистика 4,2%

Услуги 2%

Торговлю не принимаем во внимание — потому что не написано какая, а там всё сильно по-разному.

Туризма нет совсем.

Физики — минимум, половина на гос зарплатах — там всё ок. Вторая половина не однозначно, кто-то с деньгами — тот на каникулы не пойдёт.

Так что, судя по таким рискам, сбер должен стоять на хаях и плевать на всех.

Я лично придерживаюсь мнения, что сбер выйдет из кризиса с большим плюсом:

1) все берут кредиты сейчас. Так или иначе их придется вернуть, иначе все имуществу с торгов уйдет. Я не верю что будут проблемы какие то у них с невозвратом кредитов. Все как всегда в данном сегменте.

2) т.к. ЦБ все таки говорит про проблемы у банков — то эти проблемы бадут у всех, кроме сбера и втб. Грубо говоря из ТОП-10-200. Как и в 2014 году будут банкротиться банки, отбор лицензий и т.п. Только одно НО — это все на руку сберу, т.к. в большинстве случаев их поглотит сбербанк (читал статью, как это происходило в 14-15 гг.). В то время сбер после кризиса очень сильно укрепился.

3) кредитные каникулы — в этот период ни чего платить не надо, но опятьже есть одно большое НО — % по кредитам считаются от времени пользования деньгами. В данном случае 100 000 руб взятые под 10% на год = 10 000 переплаты, а с кредитными каникулами в пол года = 15 000 руб. Опять же банк в плюсе, т.к. сейчас ставка цб уменьшается => % по кредитам уменьшаются, а при каникулах — остаются прежними.

4) ипотека под 6,5% — в большинстве случаеа их выдаст сбер опятьже получив прибыль.

Это только что относиться к непосредственно банковской деятельности. Но у мбера порядка 30 направлений деятельсти (страхование, яндекс, работа.ру и т.п.)

У меня лично портфель таков:

40% = облигации ржд (ржд 100% ни когда ни куда не денется);

10% в мосбирже и все остальное в разных сегментах (энергетика, золото, алмазы).

![]()

Структура кредитного портфеля Сбера

Выделил что в зоне риска

Тимофей Мартынов, % — это уровень риска, верно?

Engineer_M, нет, это доля кредитов

Тимофей Мартынов, не похоже это на долю кредитов. Это должна быть таблица доли риска в кредитах.

Что говорит о том, что основная загвоздка в физиках. Но, это, в основном, из-за периода неопределённости, потому что, конечно, кто-то останется без работы (часть под мораторием, часть пока держится и не уволены). Но это не осуществится в полном объёме. И окажется, что даже в самое тяжёлое время у сбера всё было в шоколаде по рискам.

![]()

![]()

Концентрация риска Сбербанка по секторам:

(суммы кредитов выданных каждой категории)

Тимофей Мартынов, по этой табличке сбер должен сегодня стоить, минимум 270.

Траспорт и логистика 4,2%

Услуги 2%

Торговлю не принимаем во внимание — потому что не написано какая, а там всё сильно по-разному.

Туризма нет совсем.

Физики — минимум, половина на гос зарплатах — там всё ок. Вторая половина не однозначно, кто-то с деньгами — тот на каникулы не пойдёт.

Так что, судя по таким рискам, сбер должен стоять на хаях и плевать на всех.

Я лично придерживаюсь мнения, что сбер выйдет из кризиса с большим плюсом:

1) все берут кредиты сейчас. Так или иначе их придется вернуть, иначе все имуществу с торгов уйдет. Я не верю что будут проблемы какие то у них с невозвратом кредитов. Все как всегда в данном сегменте.

2) т.к. ЦБ все таки говорит про проблемы у банков — то эти проблемы бадут у всех, кроме сбера и втб. Грубо говоря из ТОП-10-200. Как и в 2014 году будут банкротиться банки, отбор лицензий и т.п. Только одно НО — это все на руку сберу, т.к. в большинстве случаев их поглотит сбербанк (читал статью, как это происходило в 14-15 гг.). В то время сбер после кризиса очень сильно укрепился.

3) кредитные каникулы — в этот период ни чего платить не надо, но опятьже есть одно большое НО — % по кредитам считаются от времени пользования деньгами. В данном случае 100 000 руб взятые под 10% на год = 10 000 переплаты, а с кредитными каникулами в пол года = 15 000 руб. Опять же банк в плюсе, т.к. сейчас ставка цб уменьшается => % по кредитам уменьшаются, а при каникулах — остаются прежними.

4) ипотека под 6,5% — в большинстве случаеа их выдаст сбер опятьже получив прибыль.

Это только что относиться к непосредственно банковской деятельности. Но у мбера порядка 30 направлений деятельсти (страхование, яндекс, работа.ру и т.п.)

У меня лично портфель таков:

40% = облигации ржд (ржд 100% ни когда ни куда не денется);

10% в мосбирже и все остальное в разных сегментах (энергетика, золото, алмазы).

![]()

Концентрация риска Сбербанка по секторам:

(суммы кредитов выданных каждой категории)

Тимофей Мартынов, по этой табличке сбер должен сегодня стоить, минимум 270.

Траспорт и логичтика 4,2%

Услуги 2%

Торговлю не принимаем во внимание — потому что не написано какая, а там всё сильно по-разному.

Туризма нет совсем.

Физики — минимум, половина на гос зарплатах — там всё ок. Вторая половина не однозначно, кто-то с деньгами — тот на каникулы не пойдёт.

Так что, судя по таким рискам, сбер должен стоять на хаях и плевать на всех.

![]()

Концентрация риска Сбербанка по секторам:

(суммы кредитов выданных каждой категории)

Тимофей Мартынов, по этой табличке сбер должен сегодня стоить, минимум 270.

Траспорт и логистика 4,2%

Услуги 2%

Торговлю не принимаем во внимание — потому что не написано какая, а там всё сильно по-разному.

Туризма нет совсем.

Физики — минимум, половина на гос зарплатах — там всё ок. Вторая половина не однозначно, кто-то с деньгами — тот на каникулы не пойдёт.

Так что, судя по таким рискам, сбер должен стоять на хаях и плевать на всех.

![]()

![]()

Концентрация риска Сбербанка по секторам:

(суммы кредитов выданных каждой категории)

Тимофей Мартынов, по этой табличке сбер должен сегодня стоить, минимум 270.

Траспорт и логичтика 4,2%

Услуги 2%

Торговлю не принимаем во внимание — потому что не написано какая, а там всё сильно по-разному.

Туризма нет совсем.

Физики — минимум, половина на гос зарплатах — там всё ок. Вторая половина не однозначно, кто-то с деньгами — тот на каникулы не пойдёт.

Так что, судя по таким рискам, сбер должен стоять на хаях и плевать на всех.

![]()

Сбербанковская группа — самая болтливая на этом сайте… ожидаешь какую-то новость по бумаге, а в итоге — переписка в стиле сайта знакомств, Фэйсбука или ВК… то отношения кто-то выясняет, то флиртуют… причем, возможно М с М… также напоминает группу в контакте из детсада (я у дочки был подписан целый день, потом не выдержал и отписался)… господа и дамы — пожалуйста, не засирайте эфир.

Алексей, точно) хоть бы один местный попытался отчет Сбербанка прочитать)

Тимофей Мартынов, а что последние движения рынка не показывают что ему эти отчёты до одного места?

VLaDiMiRK, если ты спекулянт, то конечно так и есть)

жаль что у нас форум спекулянтов, а инвесторов совсем нет:(

Тимофей Мартынов, так это рынок у нас такой, тут в акции инвестировать по учебникам — дело безнадежное. Иначе надо брать на всю котлету Сургут

any_to_real, ну да, если угроза ввести санкции за день роняет бумагу на 20%, то смысла читать её хорошие отчеты не очень много, там ничего не написано ни про санкции, ни про то, насколько бумага упадет, если их вдруг реально введут ;)

Geist, да даже без политических рисков.

Когда продается 3000 компаний и по 150 в год выходит на ipo, наверное фундаментально и можно что-то накопать, у нас же тут 60 относительно достойных изучения, из которых большинство в etf, а значит колышатся от любого чиха и реза и нереза, плюс эти 60 крупняк (т.е. по умолчанию не «десятикратник»), часто под госом, и уже изучены всеми вдоль и поперек, а реальные объемы в большинстве бумаг мизерные и цены легко куклятся.

Для нашего рынка все эти Питеры Линчи — сказочники. У нас тут свой русский путь ФА

Хороший мем, запомню! ;) Про русский путь ФА тоже ;)

![]()

Концентрация риска Сбербанка по секторам:

(суммы кредитов выданных каждой категории)

Тимофей Мартынов, по этой табличке сбер должен сегодня стоить, минимум 270.

Траспорт и логистика 4,2%

Услуги 2%

Торговлю не принимаем во внимание — потому что не написано какая, а там всё сильно по-разному.

Туризма нет совсем.

Физики — минимум, половина на гос зарплатах — там всё ок. Вторая половина не однозначно, кто-то с деньгами — тот на каникулы не пойдёт.

Так что, судя по таким рискам, сбер должен стоять на хаях и плевать на всех.

![]()

![]()

![]()

Сбербанк первым из крупнейших российских финансовых институтов отчитался за первый квартал 2020 года. Я не буду описывать динамику операционных доходов и чистой прибыли, поскольку об этом сегодня сказано очень-очень много. Предлагаю посмотреть на результаты Сбера под другим углом.

Во-первых, Сбер наращивает кредитный портфель. Именно с этим у банка были проблемы в последние три года, поскольку стагнировал сегмент корпоративного кредитования. Среднегодовой темп прироста кредитного портфеля в период с 2016 по 2019 г.г. составлял 5,2%, а в первом квартале 2020 года портфель вырос на 6,5%, во многом за счет корпоратов. Да, все мы прекрасно понимает, что COVID-19 несет в себе риски для банковской отрасли, но у Сбера исторически низкая просроченная задолженность и стоимость риска среди крупнейших российских банков. Бизнес-модель банка достаточно консервативная и она позволит пережить трудности.

Отмечу также вот такой интересный момент – долг нефинансового сектора и домашних хозяйств к ВВП в России сейчас находится на уровне 71,2%, и это самый низкий показатель за последние 4 года. Население и бизнес у нас не “перегружено долгами”, хотя если почитать СМИ, то кажется, что всё очень ужасно и плохо.

Во-вторых, Сбербанк традиционно занимает лидирующие позиции на рынке ипотечного кредитования. С учетом программ гос.поддержки по ипотеке и смягчения кредитно-денежной политики ЦБ, можно ожидать увеличением объема ипотечного кредитования в этом году. Опять же, не стоит думать, что если Москва и Питер находятся на карантине, то некому будет брать жильё в ипотеку. Во многих регионах России большинство предприятий работают и люди получают зарплату. Соответственно, кто хотел взять ипотеку под сниженную ставку, тот ее получит в этом году. Напомню, что ЦБ допускает возможность снижения процентных ставок еще на 1% в ближайшие месяцы. У Сбербанка есть цифровая платформа ДомКлик с аудиторией более 5 млн. чел., которая является отличным связующим звеном с ипотечными клиентами.

Самый важный момент – это дивиденды. Что будет с дивидендами Сбера по итогам 2019 года? Будут ли выплаты? Напомню, что с 2000 года Сбербанк всегда платил дивиденды. Даже в кризис 2008 г. и 2014-2015 г.г. В 2008 году выплаты составили 10% чистой прибыли, а в 2014-2015 3,5% и 20% соответственно. Что же будет в этот раз? 19 мая Наблюдательного совет объявит окончательное решение по дивидендам. Будут ли выплаты? На мой взгляд, да. В каком размере? В диапазоне 25-50% от чистой прибыли. Почему будут выплаты, ведь сейчас же эпидемия COVID-19? У Сбера высокая достаточность капитала после продажи Deniz Bank. Это хорошая “подушка безопасности”. У других банков ее нет.

Что будет с акциями Сбера и какие лучше покупать: обыкновенные или привилегированные? Поскольку “безрисковая ставка” падает и, судя по-всему, будет падать дальше, на фоне смягчения кредитно-денежной политики ЦБ, то акции Сбера будут дорожать по мере снятия карантина, как в России, так и в других странах. Поскольку Сбер платит одинаковые дивиденды на оба типа акций, то целесообразно покупать привилегированные акции.

Татьяна Громова, о, один человек всего лишь попытался проанализировать отчет Сбербанка на форуме Сбербанка за целый день!

Спасибо Татьяна) Остальные блин, похоже спекулянты одни)

Приз за комментарии к отчету ваш!

Тимофей Мартынов, ну я вот держу префы и уже довольно давно, но отчетливо понимаю, что главный отчет текущего момента — это что скажут 19-го мая про дивы. Все эти инвесторские расклады с глубокомысленным чтением отчетов в теории конечно красивые, но на практике, Тима, они в основном для тех, у кого много лишних денег, тебе ли это не знать ;)